Crédit : Veja/Shutterstock

26 000 euros par jour. C’est la rémunération d’Alexandre Bompard, le PDG de Carrefour, au titre de l’année 2023. La somme vertigineuse, s’élevant à 9,75 millions d’euros pour l’année, a été approuvée par 70 % des actionnaires du groupe, le vendredi 24 mai dernier.

Il s’agit d’une rémunération encore plus élevée que celle accordée à Bompard au titre de l’année 2022 à 9,2 millions d’euros; soit 426 fois plus que le salaire moyen de l’entreprise, selon une analyse récente publiée par l’ONG Oxfam France. Cette étude place le géant de la grande distribution au 2ème rang des entreprises du CAC 40 ayant le plus grand écart de salaire entre le PDG et le salaire moyen du groupe.

A en croire les actionnaires et le PDG de l’entreprise, cette rémunération plus que généreuse, serait le reflet de la performance commerciale du groupe au cours de l’année écoulée.

Selon un communiqué officiel de Carrefour publié en février 2024, l’entreprise a réalisé un bénéfice net de 1,66 milliard d’euros en 2023 (hausse de 23 % par rapport à l’année précédente), dans un contexte “d’inflation particulièrement élevée en Europe et en Argentine”. L’entreprise se vante, d’ailleurs, de la “solidité de son modèle”, en précisant qu’elle a rempli son objectif annuel “d’économies de coûts” en 2023.

Fort de ces résultats, Carrefour a annoncé une hausse de 55 % des dividendes versés à ces actionnaires par rapport à l’année dernière, pour un montant total de plus de 600 millions d’euros.

Or, si la rémunération du PDG de Carrefour continue de battre de nouveaux records chaque année, c’est parce que depuis sa prise de poste en juillet 2017, Alexandre Bompard mène une politique de financiarisation et de “délocalisation locale”, alignée aux intérêts des actionnaires et à sa propre rémunération, au détriment des droits sociaux de nombreux travailleurs.

Les rachats d’actions destinés à cajoler les actionnaires

La hausse spectaculaire des sommes versées aux actionnaires du groupe en témoigne.

Elle intervient surtout à partir de l’année 2021, et la mise en place d’un programme de rachats d’actions par l’entreprise : 3,42 milliards d’euros ont été versés aux actionnaires du groupe entre 2021 et 2023, avec 66 % de ce montant en forme de rachats d’actions.

*Les montants des dividendes et rachats d’actions pour l’année 2024 correspondent au plan de rémunération annoncé par le groupe.

Cette pratique, qui incarne les pires dérives du capitalisme financier, consiste à l’acquisition par une entreprise de ses propres actions pour les annuler ensuite. Cela a pour effet d’augmenter le bénéfice par action (car il y aura moins de titres en circulation) et, par conséquent, la hausse de cours de Bourse des actions restantes.

Or, si les actionnaires voient leur rémunération grimper en flèche grâce à cette stratégie, c’est bien les travailleurs et les investissements à long-terme de l’entreprise (par exemple en matière de transition écologique) qui en pâtissent. Car le capital excédentaire de l’entreprise vient enrichir les actionnaires et les dirigeants du groupe, au détriment d’une stratégie de transition écologique viable, ou d’une plus juste rémunération des travailleurs.

L’entreprise a conclu, entre 2021 et 2023, plus de 2,2 milliards de rachats d’actions, et prévoit un nouveau programme de rachat d’actions pour un montant total de 700 millions d’euros pour l’année 2024.

Les actionnaires du groupe s’en réjouissent sans doute. Il s’agit principalement de la famille Moulin, propriétaire de Galeries LaFayette (14 %), la société d’investissement brésilienne “Peninsula Europe” détenue par la famille Diniz (9%), et la banque commerciale américaine, Bank of America Merill Lynch (8%).1

Mais si le PDG du groupe poursuit avec acharnement une politique de financiarisation favorable aux intérêts des actionnaires, c’est parce que sa propre rémunération est directement corrélé à la création de valeur pour les actionnaires.

Un alignement toxique des intérêts

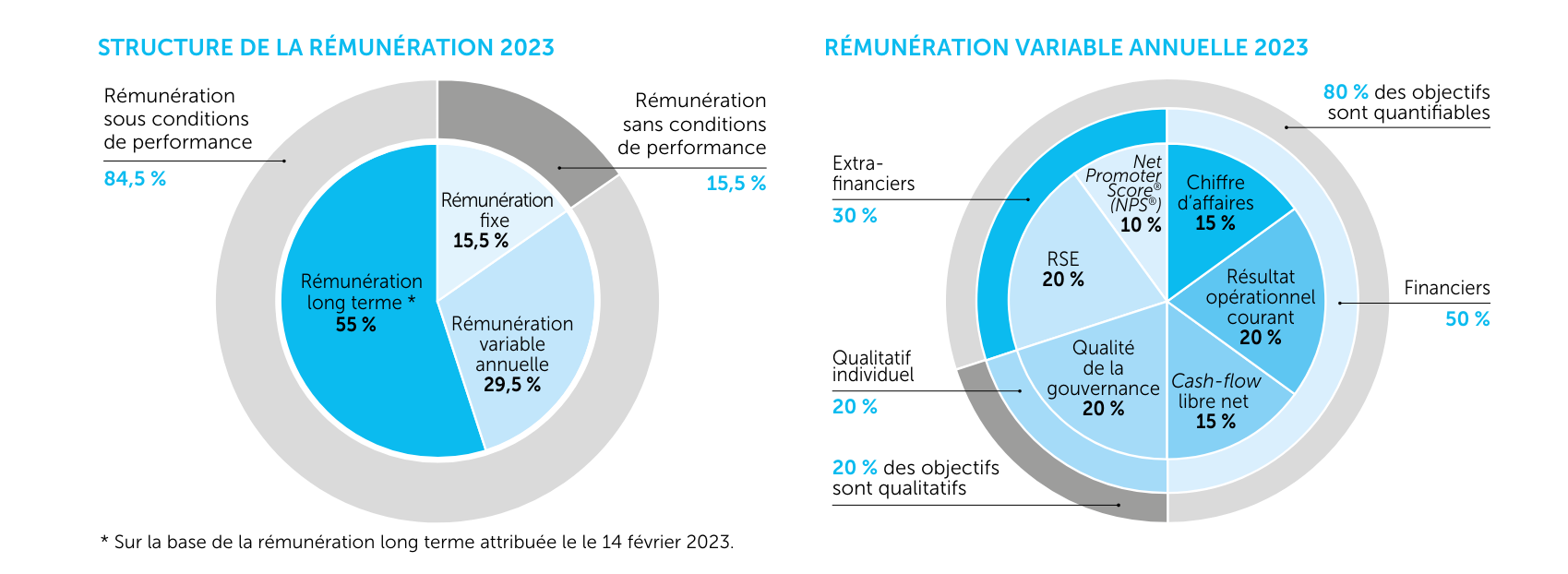

Pour illustrer cela, il suffit d’analyser la structure de rémunération du PDG de Carrefour.

Au titre de l’année 2023, sa rémunération est composée d’une part fixe à 1,6 million d’euros, et une part variable qui s’élève à 2,85 millions d’euros. Cette part variable (qui peut aller jusqu’à 190 % de la part fixe) est déterminée en fonction des indicateurs de performance liés à l’exercice des fonctions. Elle est composée des critères financiers, extra-financiers, et qualitatifs liés à la gouvernance du groupe, qui comptent pour 50 %, 30 % et 20 % de la rémunération variable respectivement.

S’agissant des critères financiers, le résultat opérationnel courant (indicateur mesurant la rentabilité d’une activité) compte pour 20 % de l’enveloppe, tandis que le chiffre d’affaires et le flux de trésorerie (cash-flow) en représentent 15 % pour chacun. Un critère de Responsabilité Sociale et Environnementale (RSE), basé sur un indice interne du groupe représente aussi 20 % de l’enveloppe totale.

Source : Document d’enregistrement universel 2022

A cela s’ajoute une rémunération long terme, versée sous forme d’attribution d’actions “afin d’associer davantage encore le Président‑Directeur Général aux résultats de la Société et à l’évolution de son cours de bourse”, affirme le groupe.

Cette rémunération, allant jusqu’à 55 % de la rémunération totale pour une somme de 5,3 millions d’euros au titre de l’année 2023, interviendra en février 2026 sous certaines conditions de performance. Les indicateurs retenus pour son calcul sont le résultat opérationnel courant, les gains perçus par les actions (dividendes et cours d’actions), le cash-flow et l’indice interne sur la RSE. Chaque indicateur compte pour 25 % du montant total de cette enveloppe.

Ainsi, cette structure de rémunération a pour but explicite, la subordination de la rémunération perçue par le PDG aux intérêts financiers des actionnaires. Or, pour augmenter la rentabilité des opérations du groupe – ce qui va garantir les profits des actionnaires et la hausse de sa propre rémunération – Alexandre Bompard mise sur un programme de “location-gérance” qui a pour conséquence une forte dégradation des acquis sociaux des travailleurs de Carrefour, voire les licenciements.

Un modèle de “délocalisation locale”

Déjà pratiqué avant l’arrivée d’Alexandre Bompard à Carrefour, à un rythme de 10 à 20 magasins par an, c’est sous sa présidence que le recours à la location-gérance a connu une forte progression.

Cette activité permet au propriétaire d’un fonds de commerce de céder son exploitation à un tiers, moyennant le paiement d’une redevance et le rachat du stock. Le nouveau repreneur n’est pas le propriétaire du fonds de commerce (contrairement à un système de franchise), mais aura à sa charge tous les contrats des employés du magasin.

Cette configuration offre de nombreux avantages au géant de la grande distribution.

Premièrement, elle permet à l’entreprise de réduire la masse salariale, tout en percevant des redevances proportionnelles aux recettes des magasins cédés. Elle représente aussi un moyen pour l’entreprise d’assainir son bilan, en se séparant des magasins en situation de perte financière.

De plus, en préservant la propriété des magasins cédés, Carrefour peut conserver à la fois les parts de marché face aux concurrents, et sa puissance commerciale face aux fournisseurs.

Le groupe a fortement accéléré le déploiement de ce programme suite à l’arrivée en poste d’Alexandre Bompard, cédant 55 magasins en 2020, suivis par 90 (26 hypers et 64 supermarchés) en 2021. Selon la CFDT, 305 établissements et 23 000 salariés ont été transférés via ce modèle de “délocalisation locale” depuis 2018.

Or, si les employés du groupe préservent leur rémunération après la bascule, ils perdent de nombreux acquis sociaux négociés à l’échelle du groupe, quinze mois après le passage en location-gérance. Ces avantages incluent les congés payés supplémentaires, la prime de vacances, d’ancienneté, ou la participation aux bénéfices et intéressement. La CFDT évalue la perte à 2 300 euros de rémunération annuelle en moyenne pour les travailleurs, alors que les salaires de base dépassent à peine le Smic.

Pire, selon la CFDT, les conditions imposées aux nouveaux gérants sont tellement restrictives, que leur seule marge de manœuvre, après la passation, serait la réduction des effectifs. Ainsi, 10 % à 15 % des emplois seraient perdus après le passage aux nouveaux gérants.

Confronté à l’accélération de cette activité par Carrefour et la perte des acquis sociaux des travailleurs, la CFDT a saisi le 11 mars dernier le tribunal judiciaire d’Evry et attaque le groupe pour pratique abusive de la location-gérance.

Hasard du calendrier, la première audience suite à cette assignation a eu lieu le 24 mai, le même jour où les actionnaires du groupe ont validé la rémunération colossale de son patron.

Suffira-t-elle pour stopper la stratégie de jackpot mise au point par Alexandre Bompard et les actionnaires du groupe ?

- La répartition du capital au 31 décembre 2023, selon le Document d’enregistrement universel 2023. ↩︎

Leave a comment